Le compte de résultat

Toutes les opérations sont enregistrées dans des comptes. La plupart des opérations d’une entreprise consistent à acheter des fournitures ou des biens destinés à être :

rapidement par l’entreprise dans un délai maximal de 12 mois.

En comptabilité, ces dépenses sont appelées des charges et ces recettes des produits. Les comptes qui les enregistrent sont regroupés dans un document appelé compte de résultat.

Les comptes de charges et de produits enregistrent l’activité d’exploitation.

La comparaison des totaux de la colonne charges et de la colonne produits indique le résultat réalisé par l’entreprise grâce à son activité professionnelle sur la période..

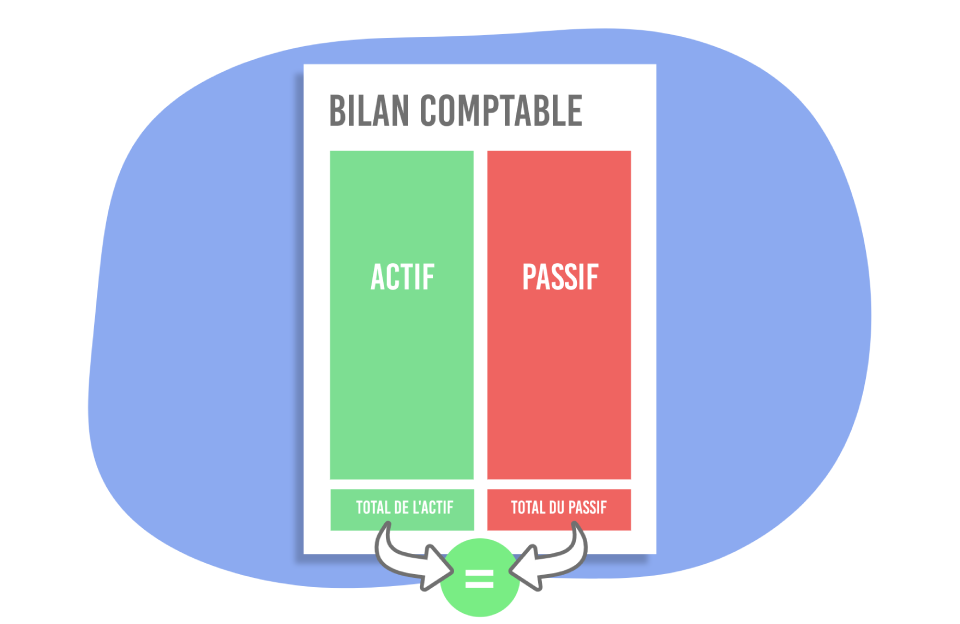

Le Bilan

D’autres comptes enregistrent ce que l’entreprise possède (patrimoine) et les biens qui restent durablement dans l’entreprise :

UF= Utilisations de financement; MF= Moyens de financement

NB:

L’actif, récapitule les utilisations durables (emplois). Le passif, récapitule les moyens de financement durables dont l’entreprise a bénéficié (ressources).

Le capital social est une dette vis à vis des associés. On a tendance à penser qu’il appartient à l’entreprise et qu’à ce titre il devrait figurer à l’actif. Or il n’appartient pas à la société mais bien aux associés.

Le terme « emprunt » est utilisé pour désigner un objet ou une somme d’argent qui vous a été accordée. Si c’est vous qui avez confié quelque chose à quelqu’un, on parlera plutôt de « prêt ».

La suite en page n°2 …